助贷新规认确凿行以来,银行机构对助贷业务的圭表力度络续加码,其中城商行算作普惠金融处事的迫切载体,正通过公布招引助贷平台白名单、优化业务布局,在合规与发展之间寻找均衡点。一边是部分中小银行因合规压力暂停新增助贷招引,一边是唐山银行、天府银行等机构主动袒露招引名单、落拓加码,城商行助贷业务的分化态势日益显著。

此前消金界调研发现,面对助贷新规的严格条目,无数城商行已运行业务圭表调整——通过压缩助贷业务全体界限、聚焦省内区域投放、筛选优质招引机构等步地,徐徐圭表互联网贷款业务运作。比如,温州银行、嘉兴银行等方位中小银行,为躲闪合规风险,以至暂停了助贷业务的新增招引,仅保管存量业务。

但在普惠金融考察贪图的刚性经管下,助贷业务一经部分城商行完成考察、拓展客群的迫切合手手。尤其是关于区域放射范围有限、线上获客智商不及的城商行而言,借助助贷平台的流量与风控上风,既能快速扩大普惠客群袒护、提高贷款户数。

消金界在与城商行、农商行从业者谈判中了解到,若无助贷业务加持,再重叠不良贷款汇集核销的影响,银行普惠贪图的完成将濒临较大压力。

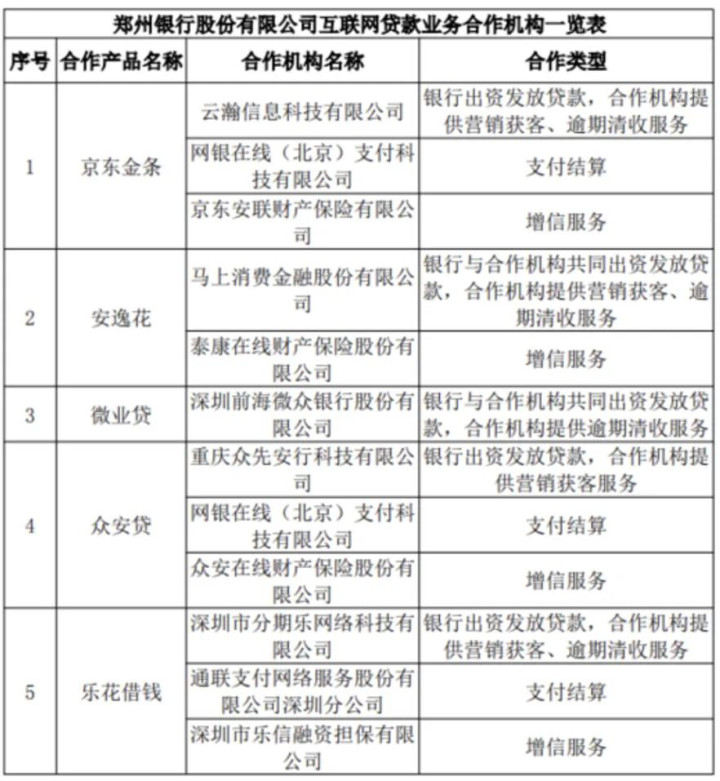

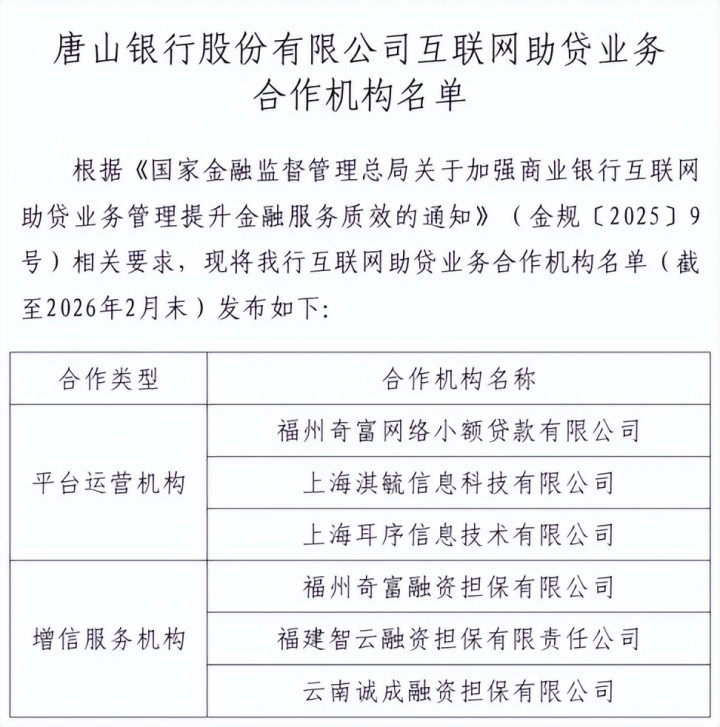

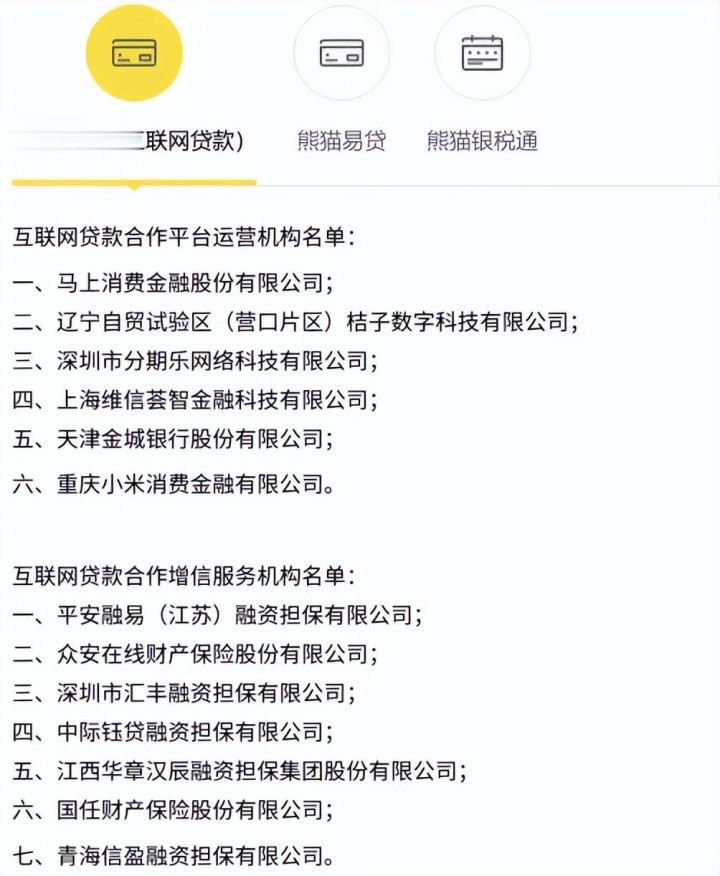

从近期多家城商行公布的助贷招引白名单来看,互异化招引旅途果决浮现:郑州银行接收与微众银行等头部机构牵手,袒护互联网平台、持牌消金、银行系机构等多种类型;唐山银行则聚焦中枢头部助贷平台,招引了奇富数科等机构;天府银行的招引布局更为多元,涵盖维信金科等科技助贷机构,米兰体育以及金城银行、小米消金等持牌金融机构。

对城商行而言,助贷业务的开展需兼顾多重诉求——既要告成完成普惠金融考察贪图,也要筛选出合规天资都全、风控智商较强、商场口碑考究的招引机构,同期还要兼顾盈利方针,难度显而易见。

一些城商行从业者坦言,居高不下的客诉与信访压力,是民众在业务开展时宽阔濒临的问题。以至有机构以至在监管压力下,不得不暂停刚刚运行的新增助贷业务,仅保管存量业务。

监管层面的最新动态,也为城商行助贷业务的投诉处理指明了标的。3月20日,国度金融监督管理总局发布《银行保障机构金融滥用投诉处理管理办法(矫正征求认识稿)》(下称《办法》),面向社会公开征求认识。《办法》不仅进一步明确了银行对第三方助贷机构的招引管理职守,条目强化招引全过程管控,还针对性提倡新增投诉处理圭表、严厉打击不法代理维权,同期优化考察评价轨制,明确辞谢纰漏以投诉数目算作考察贪图,为城商行缓解客诉压力、圭表投诉处理提供了战略复旧。

助贷新规下milan,城商行助贷业务的“洗牌”仍将络续。改日,合规化、头部化、区域化将成为中枢趋势,大约均衡普惠贪图、合规条目与客诉处理的机构,将在助贷业务中占据上风;而那些无法餍足自主风控、名单制管理等条目,或客诉问题隆起的机构,可能会进一步消弱以至退出助贷领域。

投注平台app官方网站