日前,本报收到一则对于招商银行信用卡纠纷的投诉。曾在招商银行责任过四年的朱先生称,他何如也没预想,我方有一天会因为十余万元的信用卡欠款协商还款未果最终与往时的“老东家”对簿公堂。

一边是信用卡用户朱先生攻讦银行侵权,“招商银行曾用套路和威迫的样式催收,狂放扣收我在招商银行非信用卡签约还款账户的入款,侵扰了我的正当权利”。

另一边,招商银行则恢复称,客户反馈的情况“有好多的误会”,“法律已经有客不雅平正的判决在这里,也不需要咱们再抒发咱们的什么不雅点了,咱们确定恪守法律的判决来看待这个事情”。

两边各执一词,争议焦点安在

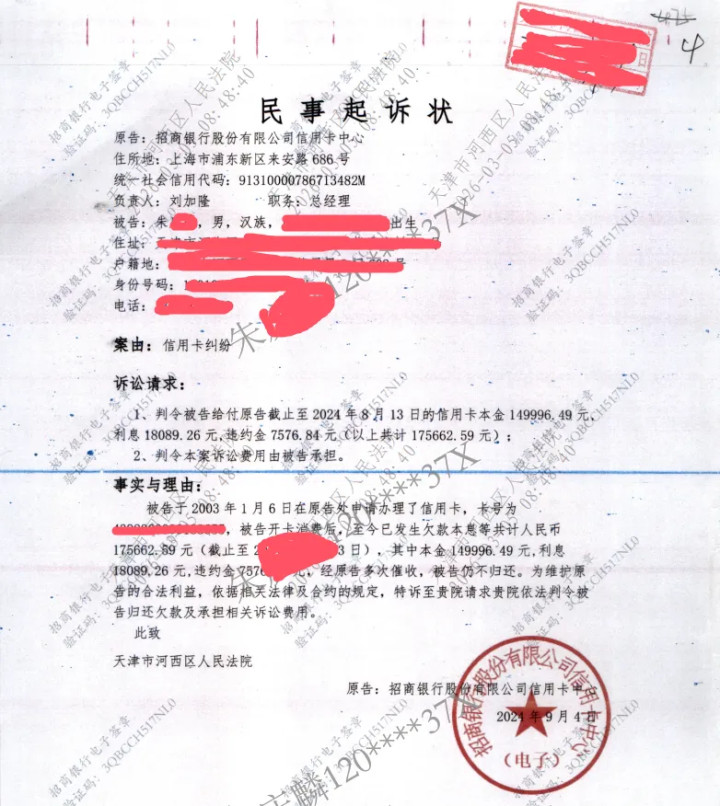

朱先生向记者提供的一份天津市河西区东说念主民法院的民事判决书流露,招商银行信用卡中心本次告状的事实与情理为,“朱先生于2003年1月6日初次苦求信用卡,2003年2月3日激活;2010年3月19日又向招商银行苦求办理了一张信用卡,信用额度15万元。招商银行对朱先生名下信用卡进行归户料理。朱先生于2024年2月23日初始出现过时。摈弃2025年5月5 日,朱先生的信用卡累计欠本金149996.49元,利息38563.58元,违约金7576.84元。经招商银行屡次催收,朱先生仍未清偿。”

(图片起首:朱先生供图)

“我不应许招商银行的诉求,因我较万古辰无责任,无收入起首,信用卡欠款金额超出了我的还款能力,但我仍有还款意愿。2024年1月,我向招商银行冷落个性化分期的苦求,但招商银行一直拖延于今也未冷落合理分期决策,仅提供了一个不减免60期的非个性化决策,我不认同。”朱先生辩称,“招商银行曾用套路和威迫的样式催收,狂放扣收我在招商银行非信用卡签约还款账户的入款。上述步履形成了对我心机和精神的伤害,侵扰了我的正当权利。”

2025年8月4日,天津市河西区东说念主民法院判决朱先生偿还招商银行的信用卡欠款本金149996.49元以及利息、违约金,驳回招商银行信用卡中心其他诉讼请求。

因抵拒上述判决,朱先生随后向天津市第二中级东说念主民法院拿起上诉。二审判决驳回朱先生的上诉,保管原判;该判决为终审判决。

而后,朱先生因抵拒二审判决,向天津市高档东说念主民法院苦求再审。2026年2月25日,天津市高档东说念主民法院驳回了朱先生的再审苦求。

协商未果,矛盾升级

朱先生告诉记者,1988年大学毕业后,他干涉确立银行责任,从此初始了26年的银行责任生计。其中,朱先生在确立银行责任18年,在招商银行责任4年,在渤海银行责任3年,在交通银行责任半年。朱先生称,他基本上对多样银行业务齐有所触及,齐有相关责任教养。

“我于2010年1月至2014年2月在招商银行天津分行责任,任同行银行部总司理和十照旧路支行行长。”朱先生告诉记者,2014年他与招商银行就相关责任问题协商一致后,领取补偿金和薪酬职务阐明,离开了招商银行天津分行。”朱先生说。

在银行责任二十多年,按说应该收入很可不雅,但为何会欠下招行信用卡债务激励纠纷呢?朱先生告诉记者,“2020年,我从其时赴任的一家企业去职离开,其时已55岁,又偶合疫情时刻,去银行等金融机构责任的尝试齐未能成效,因此初始了以无邪职业样式现实上是休闲的五年半阅历,直至2025年9月退休。我之是以出现个东说念主经济危急,除了约五年半零收入,需要自筹资金交纳个东说念主的医保和社保外,还因为匡助我在招商银行责任时刻和谐多年的一个老客户筹集一笔1540万元的过桥资金出现问题形成无边蚀本所形成。”

朱先生暗示,出现个东说念主经济危急后,2024岁首他依然竭力用我方的辘集和变卖财富偿还9家银行的100余万元信用卡欠款,不外因弥远无收入起首,虽有致密的还款意愿但穷乏还款能力。

“我先后与河北银行、民生银行和光大银行矍铄了个性化还款公约,通俗地说,等于先少还,后多还,在我莫得退休金收入之前,每个月每家银行还款约1000元;待2025年10月我有退休金收入后,再将剩余的欠款分期等额偿还。招商银行在接到我的苦求后,既不着实对等协商,也不提供个性化分期。招行仅应许将我的一齐欠款本息加违约金等额分60期偿还,milansports但我莫得能力吸收,我但愿提供我已与其他银行矍铄的个性化还款公约为参考,供招行鉴戒,被招行拒却,而后被招行弥远拖延,形成我与招行弥远协商未果,我和招商银行信用卡纠纷的矛盾由此产生。”朱先生说。

朱先生称,“自2024年1月我向招行冷落个性化分期苦求后,我如实未对欠款再安排资金偿还,但我一直与招行保握不绝,明确表态与招行实现一问候见矍铄合约后会按约偿还。”

“我面前的退休金天然每月7000余元,但每月需要偿还民生银行1100余元,中原银行1600余元,光大银行2500元,确立银行1600余元,中国银行1800余元,举座仍然是入不敷出的状态。另外,河北银行的还款商定按年度安排,每年还需还款约8万元。我当今还在竭力地找责任,以保证按公约逐期偿还信用卡欠款,尽快惩办欠款问题。”朱先生告诉记者。

就朱先生与招商银行之间的信用卡纠纷一案,本报记者日前致电招商银行信用卡中心反馈情况。该中心媒体对接窗口又名田姓责任主说念主员来电称,“这个客户反馈的情况,咱们的明白是,应该是有好多的误会在内部。咱们合计,这个事情,法律已经有一个客不雅平正的判决在这里,也不需要咱们再抒发咱们的什么不雅点了,等于咱们确定恪守法律的判决来看待这个事情。”

一场纠纷,多方想考

在这场信用卡纠纷中,两边的矛盾焦点连续在“个性化分期”上。朱先生认为,我方有还款意愿,仅仅暂时穷乏还款能力,银行理当证据他的现实情况,提供无邪的还款决策。他提到,其他银行在了解他的窘境后,齐满足对等协商,制定出稳健他还款能力的个性化分期盘算推算,只有招商银行未能与他协商成效。

而招商银行信用卡中心的责任主说念主员在吸收记者采访时暗示,法院已经作出客不雅平正的判决,银行会恪守判决践诺。言下之意,银行的处理样式稳健相关规矩,并无欠妥。

从法律层面来看,证据《买卖银行信用卡业务监督料理方针》规矩,在特殊情况下,证据信用卡欠款金额超出握卡东说念主还款能力且握卡东说念主仍有还款意愿的,发夹银行不错与握卡东说念主对等协商,实现个性化分期还款公约。但何为“特殊情况”,怎么界定“超出还款能力”,怎么个性化分期,在现实操作中频频存在争议,银行和客户的明白也不尽一样。

业内东说念主士认为,朱先生的窘境并非个例,此类银行前职工与老东家的信用卡纠纷其实并不有数,其背后反馈出信用卡催收过程中东说念主性化与合规性的均衡问题。一方面,银行需严格按照规矩催收欠款,缩小坏账风险;另一方面,对于确有逶迤的客户,银行应在合轨边界内提供更无邪的惩办决策,幸免矛盾激化,幸免因刚劲催收导致欠款东说念主透彻丧失还款能力。这起信用卡纠纷案应该激励业内对信用卡还款协商机制的从头意识以及立异与改革,银行在催收过程中应兼顾法律原则与情面味,而债务东说念主也应积极与银行一样,寻求合理的惩办路线。

跟着信用卡普及率的握住提高,加之刻下好多信用卡用户濒临的现实经济窘境,雷同的信用卡欠款纠纷时有发生。记者在此提示消耗者,在使用信用卡时应合理规划消耗,幸免过度透支;一朝出现还款逶迤,应实时与银行一样,协商制定可行的还款盘算推算,幸免因过时影响个东说念主信用乃至形成经济景色进一步恶化。同期,银行也应优化催收进程,提高服务温度,在孤寒自己权利的同期,更好地保险客户的正当权利。

对于朱先生与招商银行的上述信用卡纠纷案,本报将络续温雅。

记者:张嘉怡

财经盘考员:尚官milansports

PG电子(PocketGames)游戏官网