文|祝小同

你闲居刷手机,总能刷到“低息秒批、无典质、随借随还”的网贷告白,这些看似是惩办资金盘活贫寒的捷径,实则藏着不少高息罗网,害得若干东说念主家贫壁立。

限制靠近5万亿的个东说念主网贷行业,此前永久处于轻佻孕育气象,息费不透明、违法催收、变相印子钱等乱象频发,稳居金融破费投诉重灾地。

2026年3·15技术,国度金融监督料理总局集合央行发布个东说念主贷款概述融资资本昭示新规,访佛2025年助贷新规落地、多家头部助贷平台被约谈,一套全标的监管组合拳落地,网贷行业靠套路谋利的苛虐时间,崇拜宣告完毕。

刷屏网贷告白:月息0.8%背后,全是隐形套路

网贷行业的中枢恶疾,说白了即是息费拆分套路、刻意遮挡果然资本,亦然这次监管直击的环节。业内最常见的操作,即是拿“月息0.8%”的低息噱头鼎力引流,不赞一词背后的渠说念事迹费、担保费,致使强制紧缚的账户保障费,把总资本拆分红多项,绕开利率监管,粗犷借款东说念主压根算不清果然花销。

有果然投诉案例很能领略问题:有借款东说念主借5万元分12期还款,平台只宣传低息,暗地里却加收高额升值事迹费,5万借款光事迹费就被扣走1.1万余元;还有东说念主借8000元分期偿还,每月极度被扣不解事迹费,算下来概述年化利坦白接飙至42%,远超合规区间,索取竣工借款条约还被平台推诿。数据显露,2025年宇宙网贷关联投诉达123.6万件,高息、砍头息投诉占比超两成,这类隐形收费套路,透顶偏离了普惠金融的初心。

监管重拳出击:息费全透明,24%年化成硬红线

这次监管新政的中枢,即是把统统贷款息费一起“晒在阳光下”,从轨制上堵死暗箱操作空间。2026年8月1日起实验的新规明确条件,统统贷款机构必须将利息、各类事迹费、增信用度等一起纳入概述融资资本,长入公示年化利率,严禁在昭示形态外极度收费。

同期经由从严管控,线上借款需弹窗教唆、强制阅读证明,线下借款需署名证明息费明细,根绝借款东说念主稀里微辞假贷、尴尬承担极度资本。

搭配此前落地的助贷新规,个东说念主网贷概述年化利率被严格锁定在24%以内,同期不容助贷机构兜底代偿,条件银行自主把控中枢风控,两项计谋变成闭环监管,米兰体育官网透顶打碎平台“低息引流、高费谋利”的小算盘,此前盛行的隐形收费、变相高息等操作,往后均属于违法行径,金融破费者的知情权和遴荐权得回全标的保障。

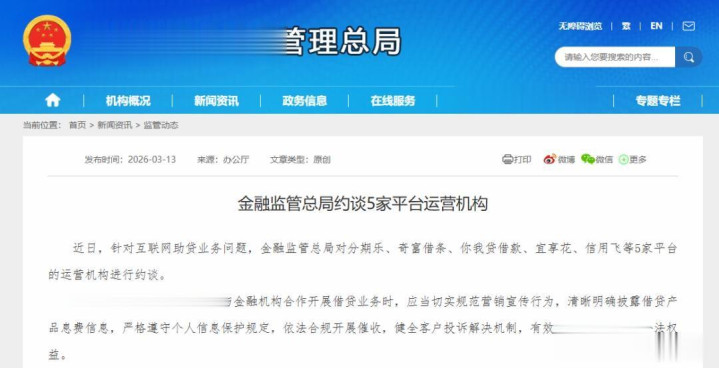

国度金融监督料理总局官网

行业大洗牌:暴利时间完毕,不对规平台批量退场

监管全面收紧,平直重构了网贷行业的盈利逻辑,一场深度行业洗牌加快到来,中小不对规机构批量出清,头部平台也面对昭彰事迹压力。节略核算资本便知,网贷平台的资金、流量、风险、运营四项中枢资本所有已接近20%,24%的年化红线卡死利润空间,依赖高息客群盈利的中腰部小平台,平直堕入生涯窘境。

据测算,5万亿网贷存量中,年化24%-36%的高息业务限制达8000亿元,占比16%,这类业务要么压降利率已毕合规,要么平直退出市集。事迹层面,多家上市助贷平台推崇低迷,2025年四季度奇富科技净利润同比大跌46.8%,信也科技来回量、净利润双双大幅下滑,行业透顶告别暴利时间,追念合理盈利区间。

与此同期,多地批量刊出不对规小额贷款公司,多家银行收紧助贷衔尾白名单,行业平台数目从巅峰技术近6000家,暴减至现在不及100家握牌合规机构,出清比例超98%。

永久走向:告别套路收割,追念普惠金融本源

这轮强监管并非打压网贷行业,而是倒逼行业剔除违法产能,追念助贷与普惠金融的中枢定位。短期来看,行业限制松开、机构盈利下滑、衔尾收紧是常态,阅历必要的转型阵痛;永久来看,无牌计较、靠高息谋利、依赖兜底代偿的机构将被透顶淘汰,惟一走握牌化、风控自主化、衔尾措施化阶梯的正规平台,智商在行业中留存。

关于粗犷借款东说念主而言,这波监管是实打实的权利保障米兰体育官方网站,往后借款能一眼看清一起概述股本,再也无须详确隐形收费罗网,2023-2025年技术被违法收取的超24%利率部分、强制搭售用度,也可请求退费。5万亿网贷行业历经这次整治,透顶告别套路收割模式,智商果然施展小额、方便的融资上风,已毕合规计较与普惠便民的良性轮回,互联网金融措施化发展迈出关节一步。

米兰体育(MilanSports)官网