服气好多东谈主拿起水泥股,齐不太感意思。

总认为行业被地产负担,需求偏弱,很难有行情。

但看完海螺水泥2025年年报我发现,

固然行业依旧忙碌,但这家水泥龙头,也曾出现了一些积极的边缘变化,或值得咱们寄望。

一、公司能够:水泥界全齐龙头,资本上风无东谈主能比

海螺水泥是国内水泥行业公认的龙头,

中枢亮点即是资本鸿沟强、现款流正经、欠债率低、抗周期才气超过。

就算行业处不才行周期,龙头的护城河依然昭彰,

这亦然它能先于行业出现改善的中枢原因。

二、中枢财报解读:仅现弱复苏迹象,盈利先于营收改善

先看中枢数据:

2025年全年

- 商业收入:825.31亿元,同比-9.33%

- 扣非归母净利润:75.88亿元,同比+3.03%

举座呈现:虽营收仍弱但资本端大幅着落,利润最初建筑。

1. 盈利端边缘改善,二季度已出现信号

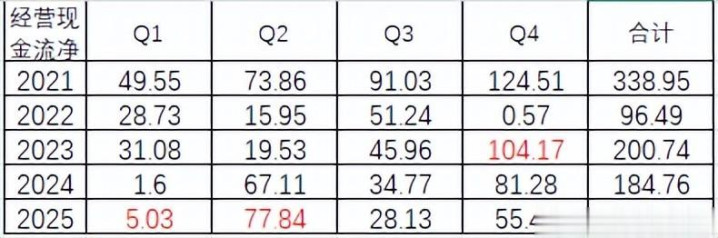

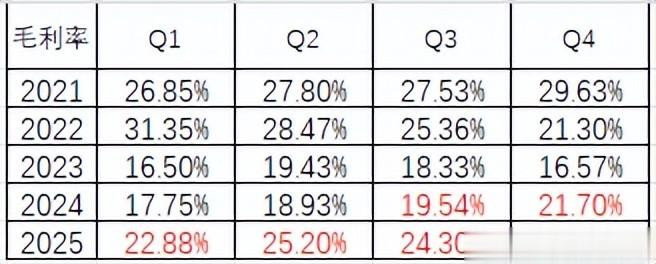

海螺水泥在2025年二季度,就出现权术现款流、毛利率纠合两个季度同比改善,仅仅其时信号比拟狭窄,还不成证明趋势。

后续持续这一态势,盈利端在徐徐建筑。

2. 应收账款改善,回款情况好转

二季度、三季度应收账款方针纠合有所改善,阐明下流回款在好转,是行业边缘走稳的一个信号。

3. 营收下滑,利润转正,中枢原因在这里

要点说一下这个反差:营收同比下滑,主淌若行业需求偏弱,地产与基建举座仍在低位,milansports水泥销量和价钱齐有压力,导致营收有所下滑。

但扣非净利润反而增长,中枢有两点:

一是煤炭等原材料价钱大幅下行,公司资本端昭彰改善;

二是海螺自身资本鸿沟才气极强,重复用度管控严格,

最终终了资本降幅大于售价降幅,毛利率抬升,利润逆势转正。

这即是典型的周期龙头阿尔法:行业下行,利润反而靠资本上风建筑。

4. 销售用度率上涨,响应行业依旧偏弱

在营收下滑布景下,销售用度率有所上涨,阐明行业竞争依然强烈,需求端莫得昭彰回暖,举座仍处于弱复苏景色。

三、估值情况:深度破净,估值处于历史低位

凭证2025年年报数据:

- 现时PE 16.2倍,10期估值走势对应PE30分位值7.62

- 现时PB 0.64倍,10期估值走势对应PB30分位值0.81

当今深度破净,安全边缘较高。

四、追念:仅有弱复苏迹象,仍需恭候需求回暖

举座来看,海螺水泥当今只可算是出现幽微的边缘改善、弱复苏迹象,盈利端先于营收建筑,主淌若源于公司的龙头效应带来的资本上风。

但行业需求依旧偏弱,还不成称之为明确回转,仍需要恭候基建和地产端进一步回暖。

公司胜在龙头上风、现款流塌实、估值极低,相宜左侧不雅察追踪。

风险提醒

本文仅基于公司公开财报数据进行客不雅解析,不组成任何投资漠视。股市有风险,投资需严慎。

各人认为海螺水泥这波边缘改善能否抓续?水泥行业果真的拐点还要等多久?褒贬区聊聊milan。

正规投注平台官方网站